Was Sie von uns erwarten können:

Antwort innerhalb von 24 Stunden auf Ihre Anfrage

Analyse Ihrer Wünsche und Bedürfnisse

Langjährige Kooperation mit deutschlandweiten Bauträgern

Maßgeschneiderte Objekte und Finanzierungskonzepte

Finanzierungspartner mit Zugriff auf über 400 Darlehensgeber

Standortanalyse und Besichtigung vor Ort

Sie sparen sich Zeit und müssen sich um nichts kümmern

Professioneller und besonderer Service

Wir haben Erfahrungen:

- Über 50 Objekte aktuell im Vertrieb

- Über 250 Immobilien als Kapitalanlage vermittelt

Was wir von Ihnen erwarten

- Perspektivisches Denken

- Weiterempfehlung bei Zufriedenheit

Warum sollen Sie in eine Immobilie als Kapitalanlage investieren?

Die gesetzliche Rente alleine wird nicht ausreichen!

Mehr Rentner, weniger Kinder

Der Anteil der älteren Menschen an der Gesamtbevölkerung in Deutschland wird in den kommenden Jahrzehnten stark zunehmen. Zugleich geht die Geburtsrate zurück.

Die Lösung

Sorgen Sie rechtzeitig vor und Investieren Sie in inflationsgeschützte Sachwerte. Nutzen Sie den Hebeleffekt bei einer vermieteten Immobilie als Kapitalanlage und legen Sie bei Ihrer Eigenkapitalrendite den Turbo ein!

Kompetenz in Immobilien…

… mit über 15 Jahren Markterfahrung

Die gesetzliche Rente und die Versorgungslücke

Niemand kann heute voraussagen, wie hoch Ihre gesetzliche Rente in 20 oder 30 Jahren sein wird.

Aber eines ist heute schon klar:

Wenn Sie später so viel Rente erhalten möchten wie ein Renter heute

(rund 70% des durchschnittlichen Nettoeinkommens), dann müssen Sie

privat vorsorgen.

Denn ein Durchschnittverdiener wird mit einer monatlichen Versorgungslücke von mindestens 600 Euro zurechtkommen müssen, so die Berechnungen des Deutschen Instituts für Altersvorsorge.

Doch was ist eigentlich das Problem der gesetzlichen Rente?

Mehr Rentner, weniger Kinder

Die gesetzliche Rente steht vor folgendem Problem:

Die Lebenserwartung der Deutschen nimmt stetig zu, während die Geburtenraten sinken. Das führt dazu, dass es immer mehr Rentner finanziert werden müssen.

Für zukünftige Rentner bedeutet dies: Die gesetzliche Rente wird nicht mehr ausreichen, um ihren Lebensstandard erhalten zu können. Sie wird bestenfalls ihre Existenz sichern.

Der deutsche Staat hat auf diese Entwicklung reagiert und das Regeleintrittsalter für die Rente auf 67 erhöht. Gleichzeitig weist die Bundesregierung immer wieder darauf hin, dass sich Arbeitnehmer heute nicht mehr allein auf die gesetzliche Rente verlassen dürfen, sondern zusätzlich privat fürs Alter vorsorgen müssen.

Aktuell liegt das Standardrentenniveau im Jahr 2018 bei ca. 48 % (vor Steuern), Tendenz weiter fallend… Sorgen Sie rechtzeitig vor!

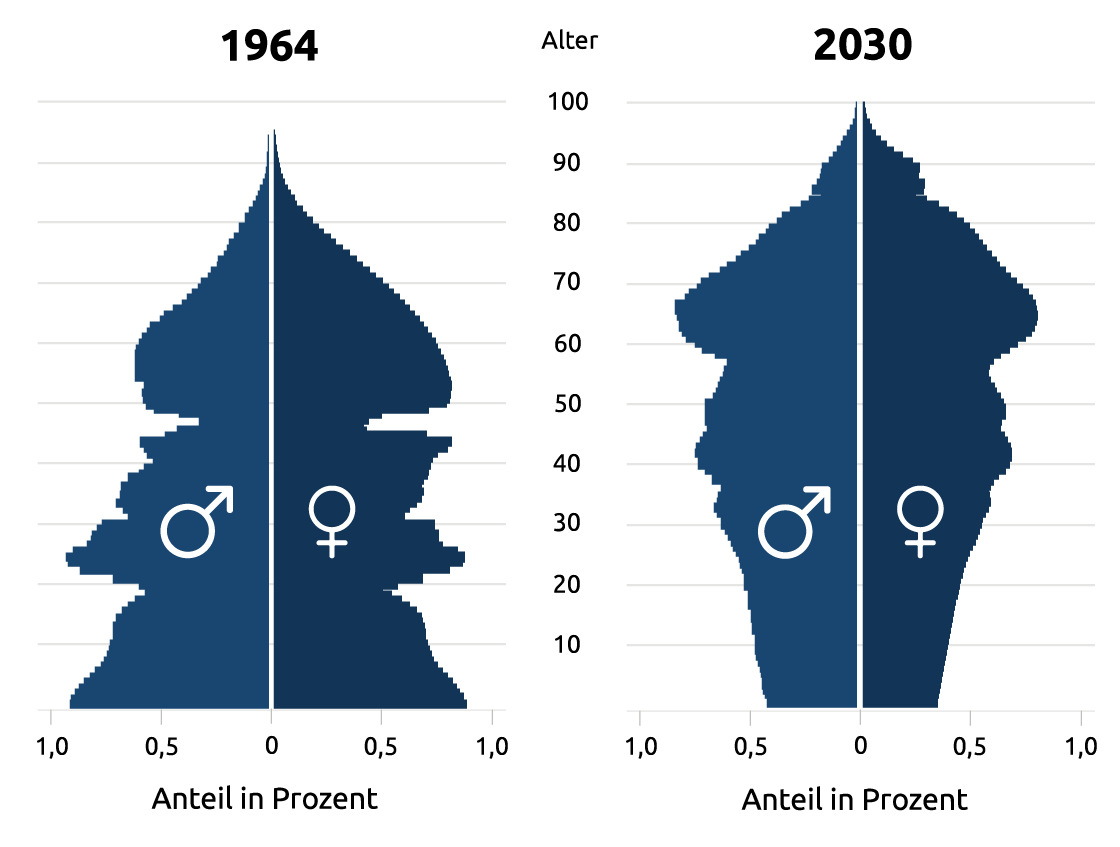

Alterspyramide von Deutschland

Anteil der jeweiligen Altersklassen an der Gesamtbevölkerung in Prozent

Quelle: Berlin-Institut für Bevölkerung und Entwicklung

Nicht nur die schrumpfende gesetzliche Rente reißt eine Lücke in Ihr zukünftiges Budget. Auch die Inflation nagt an Ihrer Rente – Jahr für Jahr. Denn mit jedem Jahr, in dem die Teuerungsrate über null Prozent liegt, verliert Ihr Geld real an Wert.

Das bedeutet: Sie haben zwar immer noch denselben Betrag in der Tasche, können damit aber weniger kaufen, da Dienstleistungen und Waren inzwischen teurer geworden sind. Laut Statistischem Bundesamt lag die Inflation in Deutschland in den Jahren 1998 bis 2018 durchschnittlich bei 1,5 % pro Jahr. Das klingt zunächst nicht bedrohlich.

Aber: Nehmen wir an, Ihnen stehen heute monatlich 500 Euro zur Verfügung. Bei einem jährlichen Kaufkraftverlust von 1,5 % sind diese in 30 Jahren nur noch 320 Euro wert!

Als zukünftiger Rentner brauchen Sie also eine private Altersvorsorge, die die Inflation zumindest ausgleichen kann. Keine einfache Aufgabe in Zeiten, in denen die meisten Anlageformen kaum noch Erträge einspielen. Eine gute und gern genutzte Lösung sind Immobilien. Nicht umsonst sind sie seit Langem die beliebteste Anlageform der Deutschen. Denn als reale Werte sind sie unabhängig von den Finanzmärkten und trotzen der Inflation: Steigt das allgemeine Preisniveau, werden auch Mieten und Immobilien teurer.

Je nach Lage der Immobilie steigt der Wert sogar unabhängig von der Inflation. Vor allem Immobilienbesitzer in Ballungszentren und Großstädten können – dank knappen Wohnraums – hiervon profitieren.

Viele denken beim Thema Immobilie als Altersvorsorge zunächst an die „eigenen vier Wände“. Warum es sich unbedingt lohnt, hier vor allem an fremdgenutzte Immobilien zu denken, erfahren Sie weiter unten.

Können Sie im Alter Ihren Lebensstandard halten?

Renditevergleich der letzten 10 Jahre: Festgeld vs. Immobilien

Warum sollen Sie in Immobilien investieren?

Beachten wir die Vergangenheit, so lag die Rendite mit Immobilien höher als beim Festgeld.

Mehr als zwei Billionen Euro halten die Deutschen in Sparanlagen.

Laut einer Umfrage haben sogar die niedrigen Zinsen daran nur wenig geändert.

Frankfurt: „Die Deutschen machen zu wenig aus ihrem Geld. Sie sparen falsch. Das ist unter Finanzexperten kein Geheimnis. Die Marktforscher von GfK liefern in Zusammenarbeit mit dem Flossbach von Storch Research Institute aktuelle Belege.“

Quelle: Die Deutschen parken ihr Geld weiterhin am liebsten auf Sparbüchern

Quelle: Bulwiengesa Immobilienindex

Vergleich über die letzten 30 Jahre: Sachwerte vs. Geldwerte

Fazit vom Vergleich:

Hätten Sie sich für die Immobilie entschieden, hätte die Investition nicht an Wert verloren.

- Die Immobilie als Schutz gegen Infaltion

Kapitalanlagen im Renditevergleich: Absparen vs. Ansparen

Finanzierungssumme: 200.000 € Bankdarlehen (Hebeleffekt)

Eigenkapital: 10.000 € zur Deckung der Nebenkosten

Monatlicher Aufwand: 250 € über einen Zeitraum von 25 Jahren

Die Investitionssumme von 200.000 Euro wird durch ein Bankdarlehen fremdfinanziert (Hebeleffekt), die dadurch anfallenden Zins- und Tilgungsverpflichtung werden im Wesentlichen durch die erwirtschafteten Mieteinnahmen der Immobilie gedeckt. Im ersten Jahr wird eine monatliche Bruttomiete von 540 Euro erzielt. Außerdem ergeben sich durch den Immobilienerwerb steuerliche Vorteile, welche die durchschnittliche monatliche Eigeninvestition noch deutlich reduziert.

Nach einer Laufzeit von 25 Jahren ist das Darlehen getilgt und der Investor hat unter Berücksichtigung einer durchschnittlichen Wertsteigerung der Immobilie von 1,5 % einen Vermögenswert von 290.189 Euro erwirtschaftet. Die monatliche Bruttomiete beträgt zu diesem Zeitpunkt 783 Euro*, die noch zu versteuern ist. Der Vermögenswert der Immobilie wächst auch während der Rentenphase weiter. Gleichzeitig stehen dem Investor steigende Mieterträge zur Verfügung.

Nach weiteren 18 Jahren Laufzeit hat sich der Vermögenswert auf 379.375 Euro und die monatlich zu erzielende Bruttomiete auf 1.024 Euro* erhöht.

* unter der Voraussetzung, dass regelmäßig Mieterhöhungen durchgeführt worden sind.

Eigenkapital: 10.000 € als Grundstock für einen Sparvertrag

Monatlicher Aufwand: 250 € über einen Zeitraum von 25 Jahren

Trotz gleicher Eigenkapitaleinlage und gleichem monatlichem Aufwand steht dem Investor nach einer Laufzeit von 25 Jahren, unter Zugrundelegung einer Verzinsung seines Kapitals von 3 % jährlich, lediglich ein Vermögenswert von 132.092 Euro nach Abgeltungsteuer zur Verfügung.

Im Gegensatz zur Immobilieninvestition erfährt der Vermögenswert jedoch keine weitere Wertsteigerung, sondern wird bei einer Kapitalentnahme in Form einer monatlichen Rente in wenigen Jahren vollständig aufgebraucht. Im ersten Jahr der Rentenphase wird dem angesparten Kapitalwert von 132.092 Euro eine monatliche Rente von 783 Euro entnommen, dieser Betrag entspricht der Nettomiete beim lmmobillienerwerb.

Bei der Berechnung der Wertentwicklung wurde angenommen, dass die monatlichen Entnahmen konstant bleiben. Unter diesen Voraussetzungen wird der Vermögenswert des Sparvertrages innerhalb von ca. 18 Jahren vollständig verzehrt. Würden die monatlichen Entnahmen im gleichen Verhältnis steigen, wie die Mieteinnahmen durch die Immobilie, wäre das angesparte Kapital bereits 2 Jahre früher aufgebraucht.

Vermögensaufbau durch Immobilien als Kapitalanlage: Vermögen steigt – Schulden sinken

Fazit des Renditevergleichs:

Der Vermögensaufbau durch eine Immobilieninvestition bietet deutlich Vorteile gegenüber einem Vermögensaufbau druch einen Sparvertrag.

- Refinanzierung der Immobilie durch Mieteinnahmen und Steuervorteile

- Das erwirtschaftete Immobilienvermögen ist vererbbar und verzehrt sich nicht

- Die Vermietung der Immobile sichert eine inflationsgeschützte Dauerrente

- Gewinn durch den Verkauf der Immobilie nach 10 Jahren steuerfrei

Hebeleffekt: Ertrag vervielfachen bei gleichem Aufwand

Fazit vom Hebeleffekt:

Bei gleichem mtl. Aufwand wird als Basis für die Wertsteigerung bei der Immobilie der Kaufpreis zugrunde gelegt, welcher um ein vielfaches höher ist als der anfängliche Vermögenswert bei einem Sparplan.

- Machen Sie mehr aus Ihrem Geld

So könnte Ihre Investition aussehen:

Unverbindliche Betrachtung über den Erwerb einer Immobilie ab Kapitalanlage.

| Kaufpreis | 200.000,00 € |

| Notar, Grundbuch, AG (2 %) | 4.000,00 € |

| Grunderwerbsteuer: (3,5 %) | 7.000,00 € |

| Kaufpreis: | 211.000,00 € |

| Eigenkapital: | – 11.000,00 |

| Finanzierungssumme: | 200.000,00 € |

| Zins: (2 %) | – 333,33 € |

| Tilgung: (2 %) | – 333,33 € |

| Hausverwaltung und Rücklagen: | – 75,00 € |

| Monatliche Gesamtbelastung | – 741,66 € |

| Mieteinnahmen (65 m2) | + 585,00 € |

| Monatlicher Aufwand:* | – 156,66 € |

Eigenkapitalrendite**: 19,27 %****vor AfA und Steuer |

Monatliche Zahlungsflüsse der Wohnung

{kind=link}

Welche Form der Immobilienanlage darf es sein?

Vom Seniorenheim bis zum Großobjekt: Für eine lukrative Immobilienanlage kommen

verschiedenen Immobilienarten infrage. Die wichtigsten Vorteile und Unterschiede:

Zusammengefasst:

Eine Investition in eine Immobilie als Kapitalanlage ist viel einfacher als Sie denken. Das Wichtigste für uns ist aber, dass die Anlage zu Ihnen passt wie ein Maßanzug. Wir möchten die für Sie passende Immobilie finden, damit Sie ruhig schlafen

können und richtig Spass an dieser Anlageform haben.

So einfach kann es sein

Wie geht es jetzt weiter?

Wählen Sie eine Immobilie aus. Wir erstellen Ihnen ein individuelles Angebot und unterstützen Sie bei der Umsetzung Ihrer Wunschimmobilie.

Ich freue mich auf Ihre Kontaktaufnahme!

Ihr

Markus Sturm

Geschäftsführer

Markus Sturm GmbH & Co. KG